のコピー-620x360.jpg)

令和6年から改正される生前贈与に関する相続税のポイント!

令和5年度税制改正において2つの大きな改正が実施されることとなりました。

①暦年贈与に対する相続税課税の強化

②相続時清算課税の利便性と節税効果の向上

どちらも令和6年1月1日以後に贈与により取得する財産に係る相続税または贈与税について適用されます。

①暦年贈与に対する相続税課税の強化

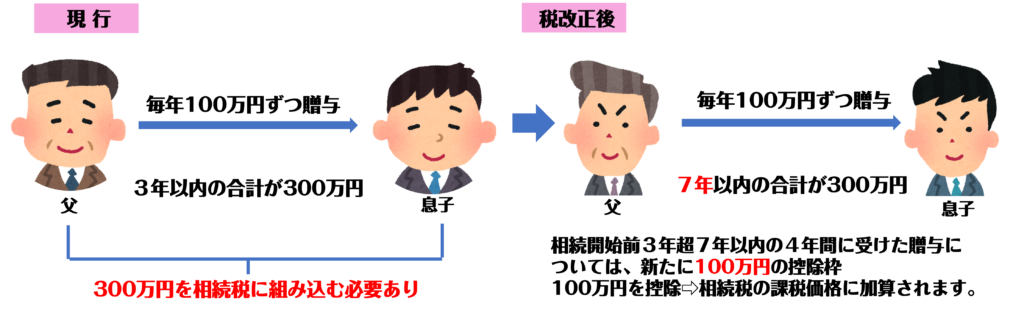

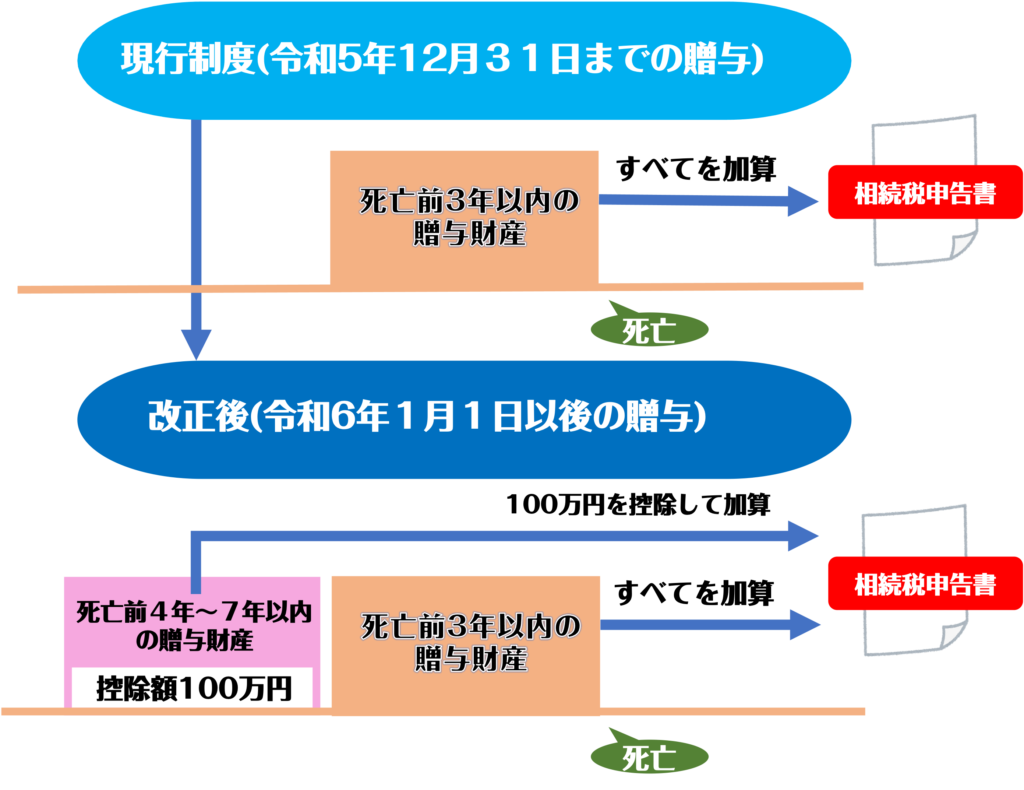

現行の制度では、個人の死亡前3年以内に受けた贈与財産については相続税の申告の際にあらためて相続税の課税価格に加算した上で相続税の計算をすることとされている。

※駆け込みの贈与による節税を抑えるためのもの

毎年100万円ずつ子供に贈与していたとすると、3年以内の贈与の合計額が300万円であったならその300万円を相続税の計算にあらためて組み込まなければならない。

今回の税制改正では、この加算の対象期間が3年以内⇨7年以内へと大幅に延長されることになりました。令和6年1月1日以後の贈与から適用されます。従って、3年よりも延長されてくるのは令和9年からの相続が対象となります。

ただし、今回の改正で延長されることになった相続開始前3年超7年以内の4年間に受けた贈与については、新たに100万円の控除枠が設けられ、100万円を控除したのちに相続税の課税価格に加算されます。

仮に毎年100万円の暦年贈与(1年単位で贈与すること)を実施しており、7年間の合計額が7700万円以内であれば、相続税計算の際の加算額は700万円⇨100万円を控除した600万円となります。

従来であれば贈与加算額は300万円で済んでいたわけなので、贈与額の加算が一気に増えることになります。

暦年贈与の相続税加算の注意点

・延長期間である4年間を通じた贈与額の合計が100万円以下であれば控除枠以下となるので結果的に贈与額加算の対象とはならない。

ただし、現行の加算対象期間でもある相続開始前3年以内の贈与にはこのような控除額は

設けられていません。

例えば、相続開始前3年以内に80万円の贈与をうけていたが、贈与税の基礎控除額以下だったので贈与税の申告をしていたかったという場合であっても、計算の際には加算対象としてしなければなりません。

②相続時清算課税の利便性と節税効果の向上

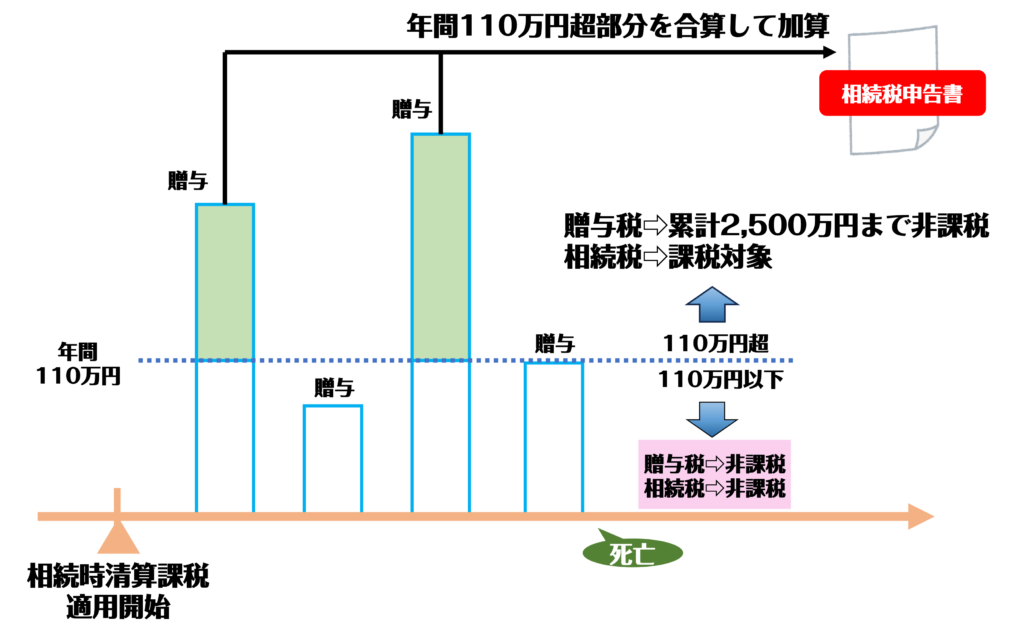

相続時清算課税は、生前に受けた贈与のうち累計2,500万円までは贈与税がかからないが、相続発生時にはすべての贈与財産を相続財産にあらためて組み入れ直した上で相続税の計算をするという制度でもあり、納税者の選択により適用が可能となる。

この2,500万円は贈与税に限っての非課税枠であり、相続税を計算するには2,500万円の枠は取り払われてしまいます。

すべての贈与財産に相続税が結局かかることのなるので非課税効果に乏しい、110万円以下の少額の贈与であっても申告業務があるなどの理由から、相続時清算課税をあえて適用するケースは限られており、現行制度の利用者はそれほど多くなかったのが現状。

この相続時清算課税の利便性向上を目的に、相続時清算課税においても基礎控除枠110万円が令和5年度税制改正で新設され、そして、年間の基礎控除額110万円以下の場合には、相続時清算課税の贈与税の申告は免除されることとなり、使い勝手が従来に比べて格段に良くなりました。

110万円以下の贈与で気をつけたいポイント!

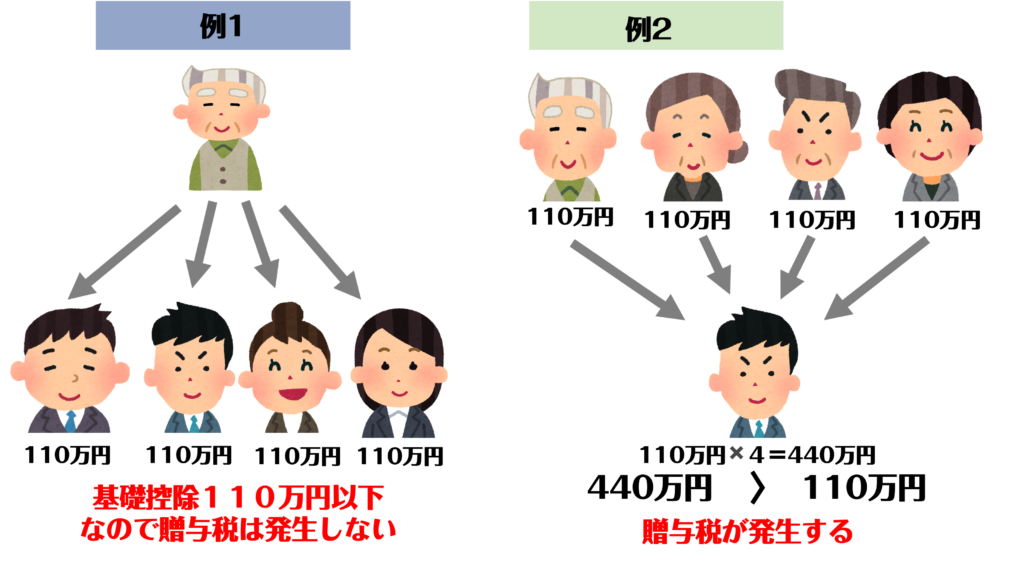

贈与税の基礎控除額110万円は、財産をもらった受贈者1人あたりの金額です。

父親が4人の子供に1年間につき110万円ずつ贈与した場合は、それぞれの子供がもらった金額は110万円であるため、贈与税はかかりません。

一方、1人の子供に父親、母親、祖父、祖母がそれぞれ110万円ずつ贈与した場合は、受贈者がもらった金額は440万円であるため、贈与税がかかります。もらった金額が110万円ずつだからといって、すべて基礎控除の対象になるわけではありません。

死亡までの一定期間の贈与は贈与税の対象になります。

税制改正により、令和6年1月1日以降に贈与される財産については、相続税の課税対象になる期間が「贈与者の死亡までの7年以内」となります。つまり、贈与者の死亡の日が令和9年1月1日までであれば死亡までの3年以内に贈与された財産が相続税の課税対象になりますが、令和9年1月2日以降は期間が段階的に延長されます。令和13年1月1日以降は、死亡までの7年以内に贈与された財産が相続税の課税対象になります。

死亡までの一定期間内の贈与は、基礎控除額以下で贈与税がかからなかった場合でも、相続税の課税対象に加えることになるので注意が必要です。

ただし、受贈者が遺産を相続していない場合は、死亡までの一定期間内の贈与でも相続税の課税対象にはなりません。以下の特例で非課税になった財産も相続税の課税対象にはなりません。

・贈与税の配偶者控除(夫婦間の自宅等の贈与)

・住宅取得等資金の贈与の非課税の特例

・教育資金の一括贈与の非課税制度

・結婚・子育て資金の一括贈与の非課税制度

相続税と贈与税どっちがお得?

1番 少額の贈与をした時の贈与税

2番 相続税

3番 高額の贈与をした時の贈与税

得する順番は上記の通りです。

相続税の税率がどのくらいになるかは、その人が持っている財産額で決まるため、一概には言えません。しかし、財産が相続税の基礎控除を超えてくる人は、少なくとも、基礎控除を超えた部分に10%以上の相続税が課税されてしまいます。

それであれば相続税よりも安い贈与税をたくさん払っておいた方が得になるということが言えます。

ご自身の財産や家族構成などで変わってきますのでよく話し合ってみてください。

ではまた!

コメント